Jaderná energetika prochází nejvýraznějším politickým i komerčním obratem za posledních padesát let. Evropská unie zařadila jádro do zelené taxonomie, 33 zemí se zavázalo do roku 2050 ztrojnásobit jaderné kapacity, Světová banka po 66 letech znovu otevřela dveře jeho financování — a k tomu se přidal zcela nový zdroj poptávky, s nímž ještě před třemi lety nikdo nepočítal: datová centra pro umělou inteligenci. Všichni velcí hyperscaleři už mají podepsané jaderné kontrakty za miliardy dolarů. Úzkým hrdlem celého návratu je přitom palivo — uran, jehož těžba dlouhodobě nestačí pokrýt spotřebu reaktorů. Rizika rozebíráme v závěru.

01 — PolitikaZ vyhnance udržitelným zdrojem

Ještě před pár lety jádro v Evropě ustupovalo. Dnes platí pravý opak: Evropská unie zařadila jadernou energetiku do své zelené taxonomie coby udržitelný zdroj, kolem Francie se zformovala „jaderná aliance“ členských zemí a Paříž rozhodla o stavbě nových reaktorů na svém území [1]. Deklaraci o ztrojnásobení světových jaderných kapacit do roku 2050 podepsalo na klimatické konferenci COP28 původně 22 států — dnes se k závazku hlásí už 33 signatářů [2][3]. A v červnu 2025 přišel snad nejvýmluvnější symbol obratu: Světová banka, která jaderný projekt naposledy financovala v roce 1959, oznámila ochotu podpořit prodlužování životnosti reaktorů a rozvoj malých modulárních reaktorů v rozvojových zemích [2]. Politický vítr se obrátil o 180 stupňů.

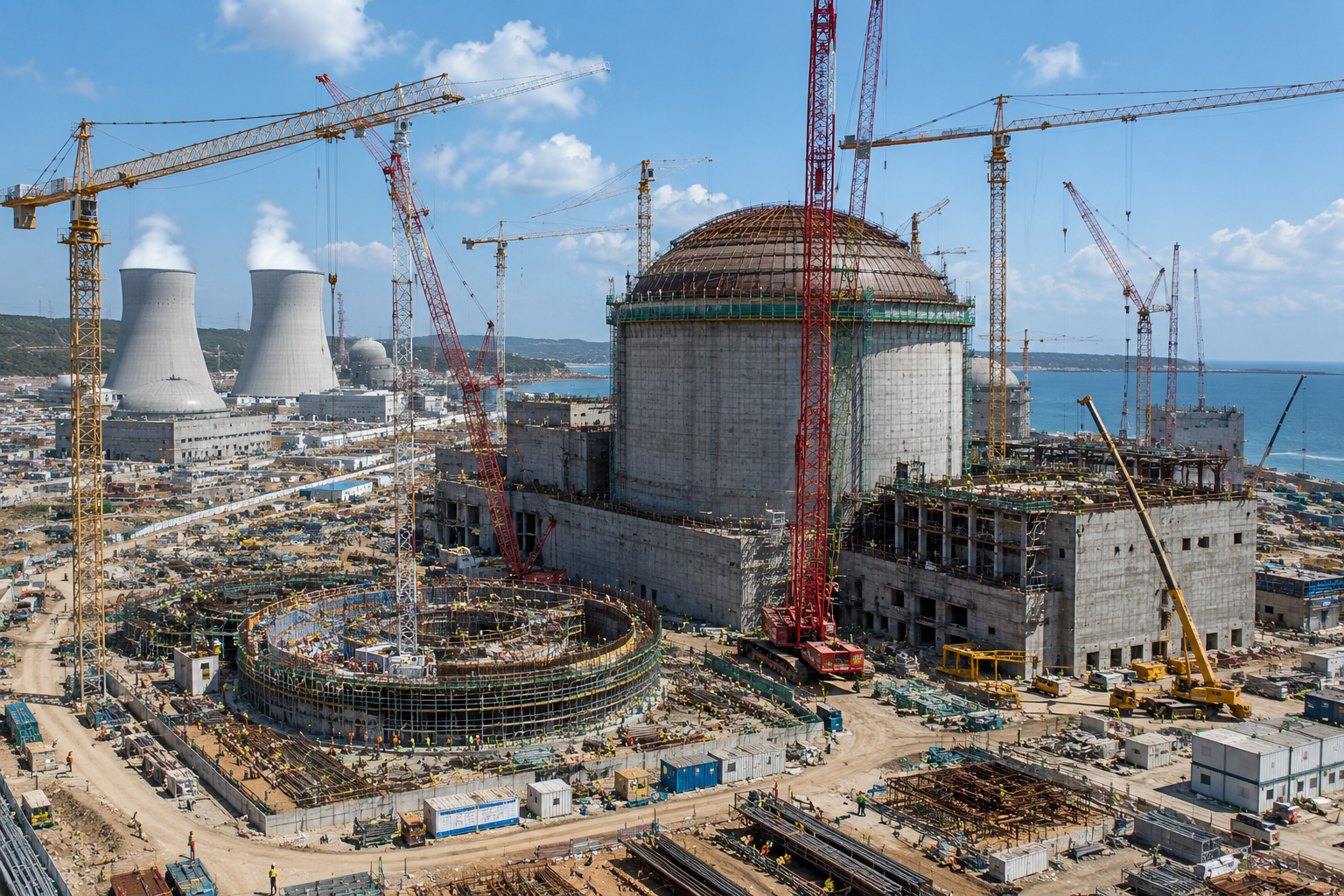

02 — ČínaPolovina rozestavěných reaktorů světa

Zatímco Západ vedl debaty, Asie stavěla. Čína měla ke konci roku 2025 v provozu jaderné zdroje o výkonu zhruba 62 GW a dalších přibližně 40 bloků rozestavěných — téměř polovinu z asi 80 reaktorů, které se budují po celém světě [4]. Už čtvrtý rok v řadě schválila výstavbu deseti či více nových bloků ročně a její 15. pětiletka přijatá v březnu 2026 počítá se 110 GW jaderného výkonu do roku 2030 [5][6]. Dlouhodobá vize je ještě smělejší: kolem 150 nových reaktorů do roku 2035 za odhadovaných 440 miliard dolarů — více, než svět postavil za předchozích 35 let [4]. A to ještě nepočítáme programy Indie, Jižní Koreje, Spojených arabských emirátů či oživené ambice USA a Evropy.

03 — AINečekaný urychlovač: umělá inteligence

Do této rozjeté vlny vstoupil faktor, který se před rokem 2023 v žádné jaderné prognóze neobjevoval — prudce rostoucí spotřeba elektřiny datových center pro AI. Goldman Sachs odhaduje, že poptávka datových center po elektřině může do roku 2030 vzrůst až o 160 % [7]. Hyperscaleři potřebují stabilní bezemisní zdroj fungující 24 hodin denně, a to je přesně profil jádra. Důsledek: k květnu 2026 má každý z velkých technologických gigantů uzavřenou alespoň jednu jadernou dohodu a oznámené projekty dohromady přesahují 9,8 GW [7]. Microsoft podepsal dvacetiletý kontrakt v hodnotě zhruba 16 miliard dolarů na restart bloku Three Mile Island, Amazon zvýšil odběr z elektrárny Susquehanna na 1 920 MW do roku 2042 a vložil 700 milionů dolarů do vývojáře malých reaktorů X-energy, Google se upsal k první korporátní flotile SMR od Kairos Power a Meta si nasmlouvala až 6,6 GW [7][8].

„Z Big Techu, nejbonitnějšího odběratele na světě, se stal nový zákazník jaderné energetiky.“— Pohled redakce, BestBroker Research

04 — PalivoÚzké hrdlo, na kterém závisí všichni

Každý nově spuštěný i restartovaný reaktor potřebuje palivo — a právě tady je trh nejvíce napjatý. Světová těžba uranu už dlouho nepokrývá spotřebu reaktorů; analytici Sprott odhadují kumulativní deficit dodávek až 197 milionů liber do roku 2040, přičemž otevření nových dolů provázejí mnohaleté povolovací a investiční cykly [9]. Spotová cena uranu se po lednovém vrcholu 101 dolarů za libru ustálila okolo 86 dolarů [10][11] a producenti drží cenovou kázeň — odmítají prodávat pod cenou, zatímco energetické firmy zatím sahají do provozních zásob. Sprott soudí, že právě postupné vyčerpání těchto zásob a zrychlení dlouhodobé kontraktace mohou v horizontu 6 až 18 měsíců přinést další přecenění trhu [9]. Strukturálně jde navíc o odvětví s mimořádně koncentrovanou nabídkou: většinu světové těžby ovládá hrstka producentů v čele s kazašským Kazatompromem a kanadským Cameco.

05 — TezePalivo návratu místo sázky na jediný reaktor

Stejně jako u dalších strukturálních trendů platí, že vybírat jednotlivé vítěze — konkrétní vývojáře SMR nebo stavitele elektráren — je riskantní disciplína s dlouhými horizonty. Expozice vůči uranu jako surovině je přímočařejší: těží z růstu poptávky bez ohledu na to, čí reaktor nakonec vznikne. Investor přitom může volit mezi akciemi zavedených producentů, fyzickými uranovými fondy a sektorovými ETF. Katalyzátory jsou jasně dané: pokračující kontraktační cyklus energetických společností, restartované i nové reaktory, postupné vyčerpávání zásob a další jaderné dohody technologických firem.

06 — RizikaCo může tezi zhatit

Návrat jádra je reálný, není to ale přímka. Zaprvé, cena uranu je volatilní — od lednového vrcholu korigovala zhruba o 15 % a období stagnace se mohou táhnout celé kvartály [10]. Zadruhé, jaderné projekty mají proslulou historii zpoždění a překračování rozpočtů; přísliby technologií SMR zatím nejsou komerčně ověřené a na první dodávky elektřiny se čeká až ke konci dekády [8]. Zatřetí, odvětví nese specifické riziko černé labutě: jediná vážná havárie kdekoli na světě může politickou podporu znovu obrátit, jak ukázala Fukušima. A začtvrté geopolitika — podstatná část těžby a obohacování probíhá v Kazachstánu a Rusku, což dodavatelské řetězce vystavuje sankčním i politickým šokům. Velikost a horizont pozice by tomu měly odpovídat.

Pro investora s víceletým horizontem, který hledá expozici vůči energetické transformaci a zároveň vůči AI infrastruktuře, ovšem uran představuje vzácný průsečík obou trendů — strategickou surovinu, bez níž se ani jeden z nich neobejde. Kde takovou pozici otevřít, řešíme níže.

Zdroje

- [1] World Nuclear Association: Global energy developments (EU taxonomy, Nuclear Alliance)

- [2] IAEA: Two More Countries Join Global Pledge to Triple Nuclear Energy by 2050

- [3] U.S. Department of Energy: COP28 Declaration to Triple Nuclear Energy Capacity by 2050

- [4] World Nuclear Association: Nuclear Power in China

- [5] NucNet: China Draft Five-Year Plan Signals Continued Nuclear Build Programme (březen 2026)

- [6] CSIS: China's Nuclear Energy Priorities Under Its 15th Five-Year Plan

- [7] SMR Intel: Every Nuclear-Powered Data Center Deal — Google, Amazon, Meta & Microsoft (2026)

- [8] Carbon Credits: 2026 — The Year Nuclear Power Reclaims Relevance With 15 Reactors, AI Demand, and China's Expansion

- [9] Sprott: Uranium Outlook 2026

- [10] Trading Economics: Uranium — Price, Chart, Historical Data

- [11] Carbon Credits: Uranium Prices Today — Live Spot Price & Nuclear Outlook

Upozornění: Tento článek má výhradně informační a vzdělávací charakter a nepředstavuje investiční doporučení ani poradenství ve smyslu příslušných právních předpisů. Investování do akcií a komodit je spojeno s rizikem ztráty kapitálu. Minulá výkonnost není zárukou budoucích výnosů. Před jakýmkoli investičním rozhodnutím doporučujeme konzultaci s licencovaným poradcem. Autor může držet pozice ve zmiňovaných cenných papírech. Článek může obsahovat affiliate odkazy — BestBroker může získat provizi od partnerských brokerů. Než budete jednat na základě jakéhokoli názoru — včetně našeho — rozhodněte se, kde budete skutečně investovat. Nástroj níže vám dá výchozí bod ve čtyřech otázkách.